先说论断:买保险前毋庸特意去体检。

原因很重大,买保险前是需要瘦弱见告,而所谓的瘦弱见告便是保险公司为了防御赔进来的钱比收来的保费还多,配置的门槛。

不体检,不清晰的体检指标颇为记实,从保险层面上看便是“瘦弱”的;

可是一旦体检,体检陈说概况病例清晰记实了下来,这些就都证据,必须见告,这就会影响到日后的投保,甚至拒保都是有可能的。

那“瘦弱见告”长甚么样呢?

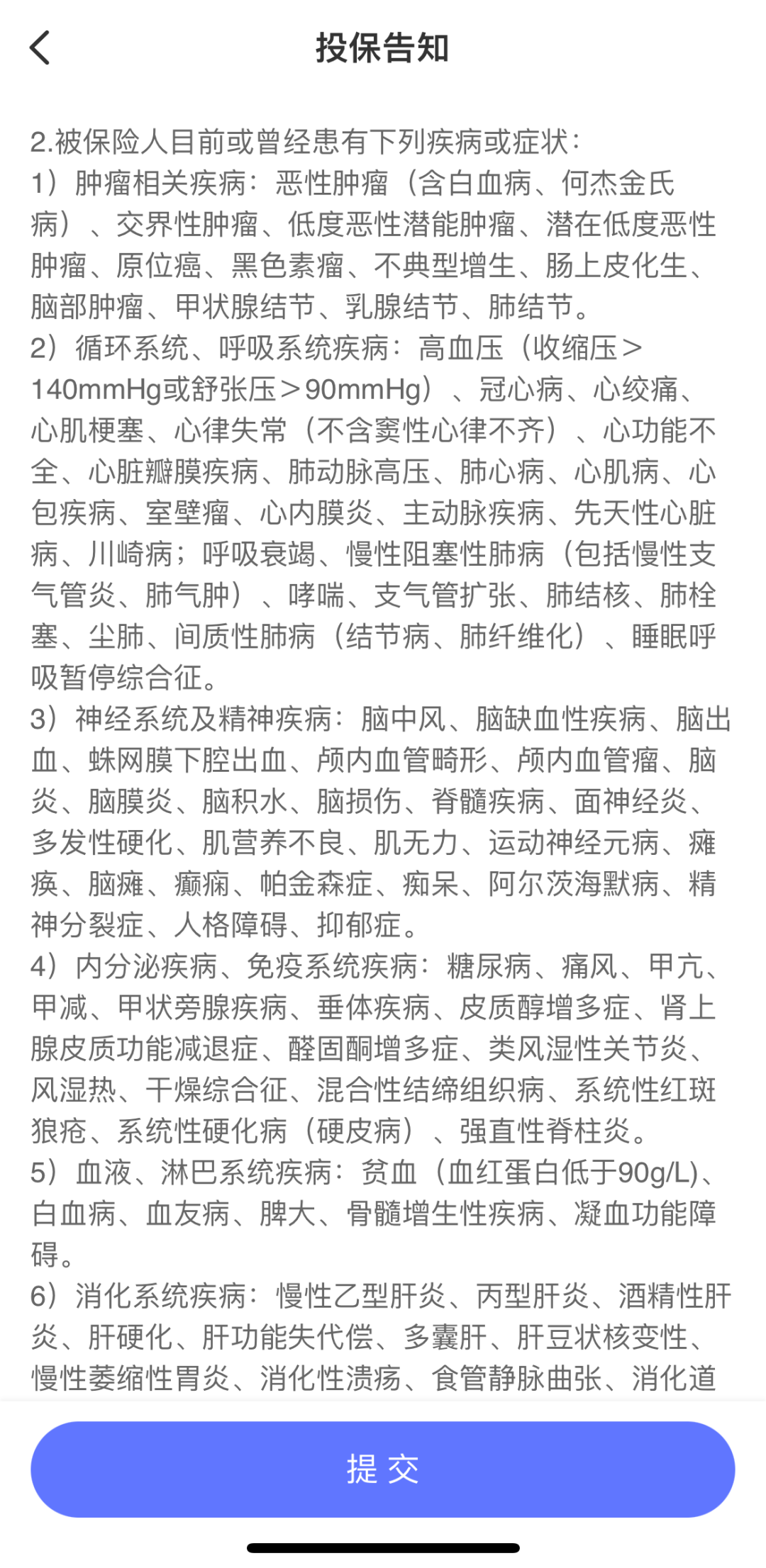

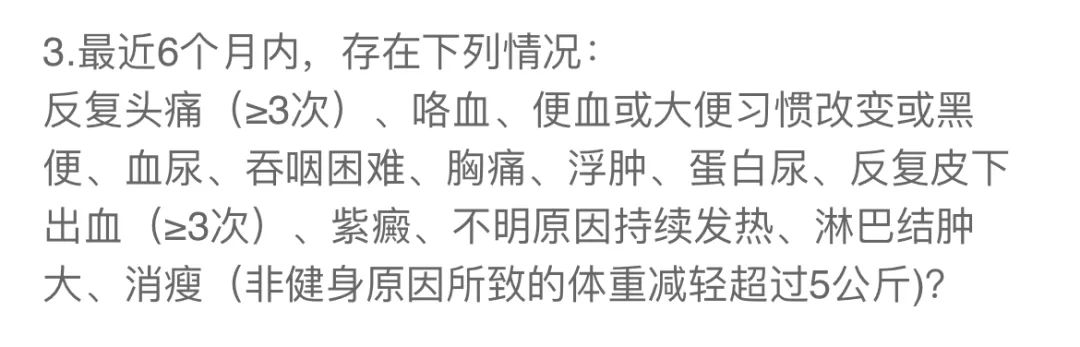

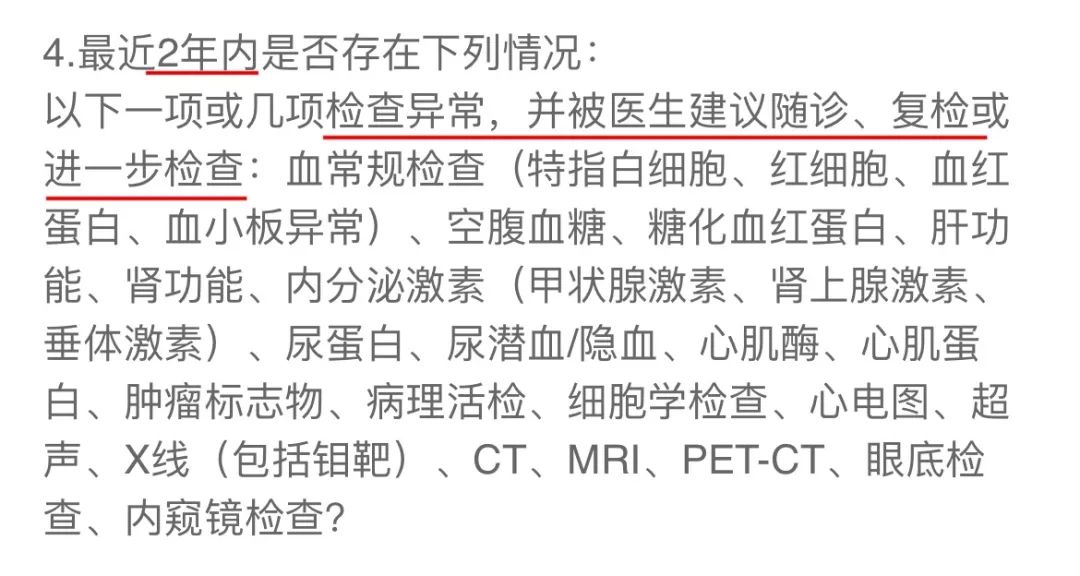

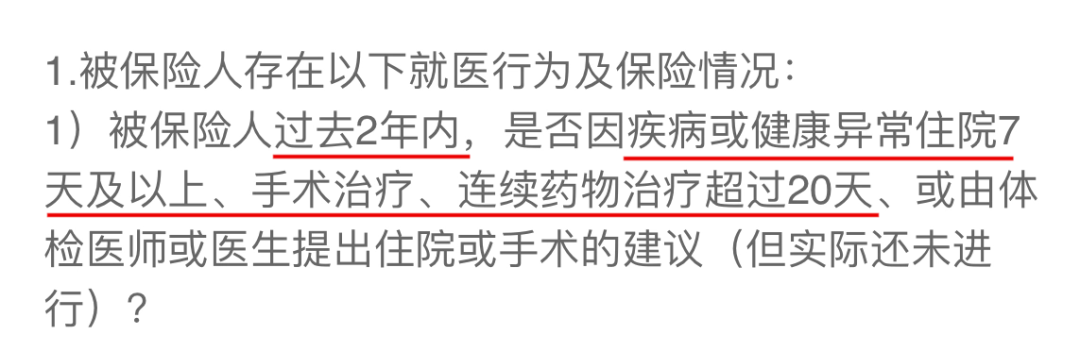

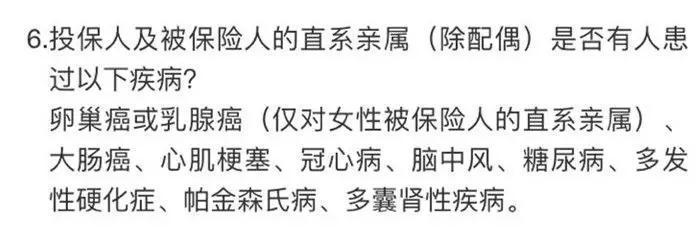

可能把它清晰为一份问询被保人身段瘦弱状态的“问卷审核”,它是投保前的一个紧张关键,也是分说身段颇为是否影响投保的紧张指标。

无论是线下买,仍是线上投保,寿险、医疗险、重疾险,甚至是全副含有医疗责任的意外险,都有瘦弱见告(如下简称“健告”)。

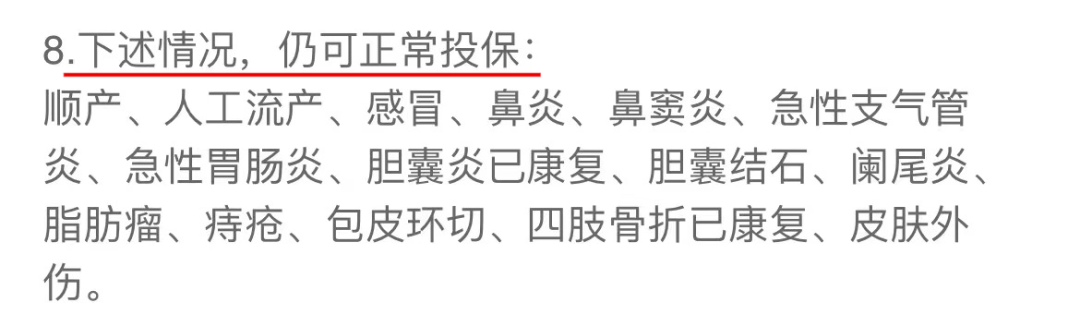

论严酷水平:医疗险>重疾险>寿险。

过患了,那就间接买;过不了,就患上体检或者豫备资料走核保了。

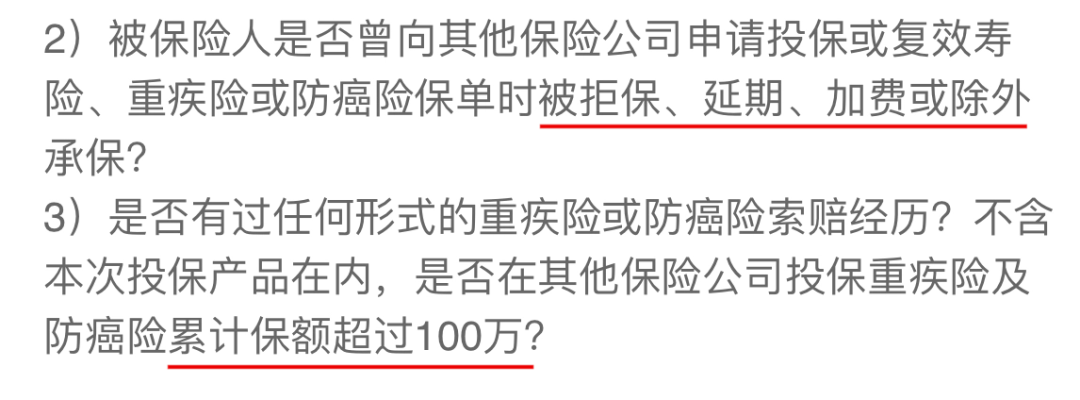

在回覆瘦弱见告时,记住,如实见告≠全副见告!

那在做健告时凭证一个大原则就好,即:问到了就如实回覆,没问就不回覆。

问了,但分心不答,或者误答、漏答,都违背了最高真挚原则,一经保险公司发现:轻则破除了条约,退保费;重则拒赔,保费也不退。

但没问,你偏要多答、强答,好比显明还没确诊,甚至便是你臆想进去的症状,也非要看护保险公司,那服从也不会好。

喜欢

喜欢 讨厌

讨厌