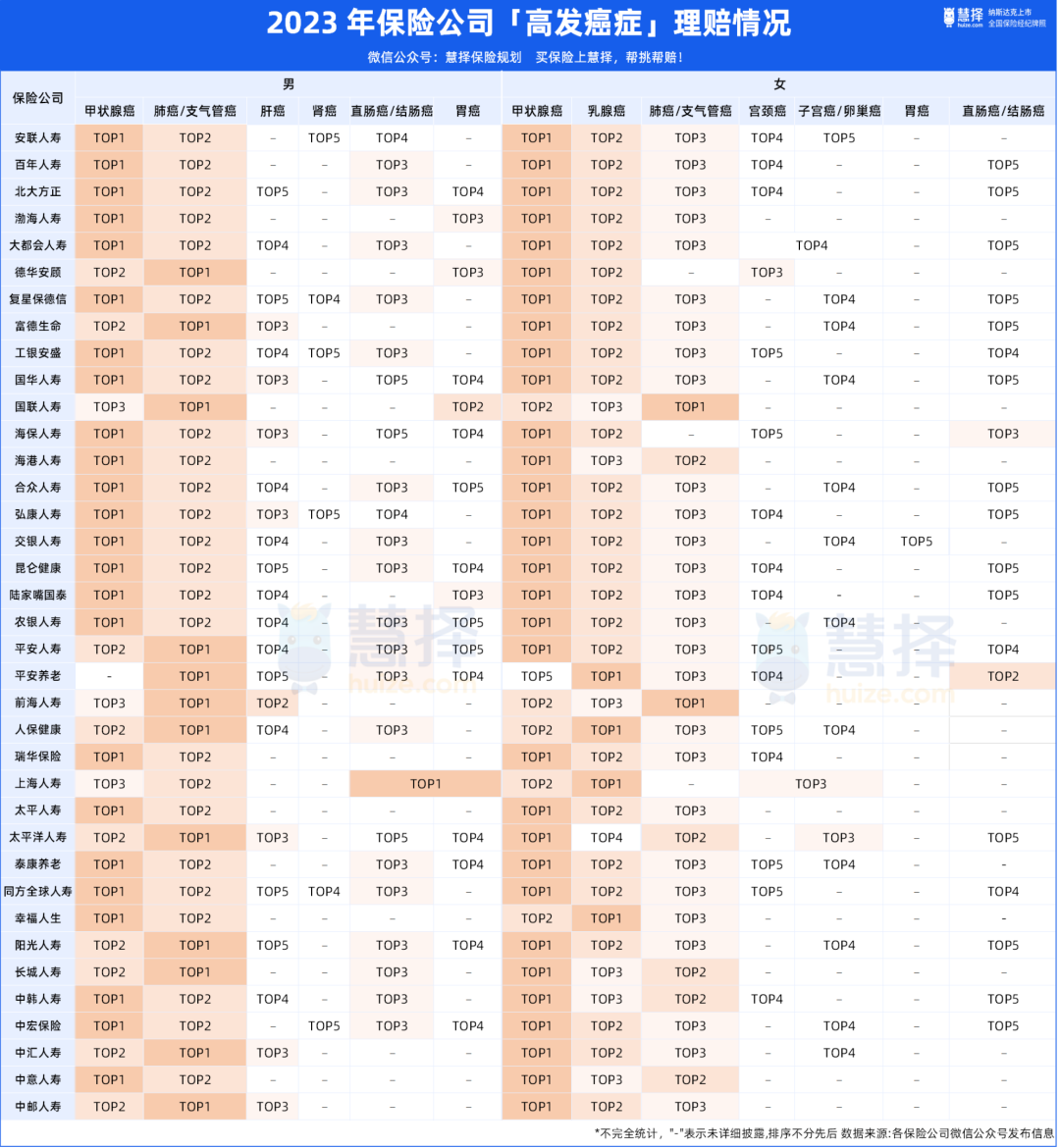

全副保司还宣告了未成年人的重疾理赔数据,排在第一位的根基都是“白血病”,也属于癌症中的一类。

两个心患上,分享给大师:

一是,平凡更要留意定期体检,做到癌症的早发现,早治疗;在配置装备部署重疾险时,重点关注癌症保障。

孩子的重疾险,留意筛选含白血病等少儿特疾特意赔的;小孩儿也可能酌情附加癌症一再赔、原位癌特意给付等可选责任。

详尽的产物推荐,可能戳这里>>>详尽清晰。

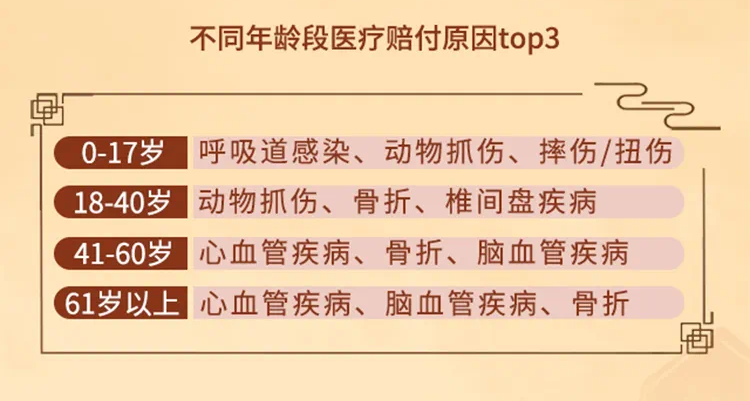

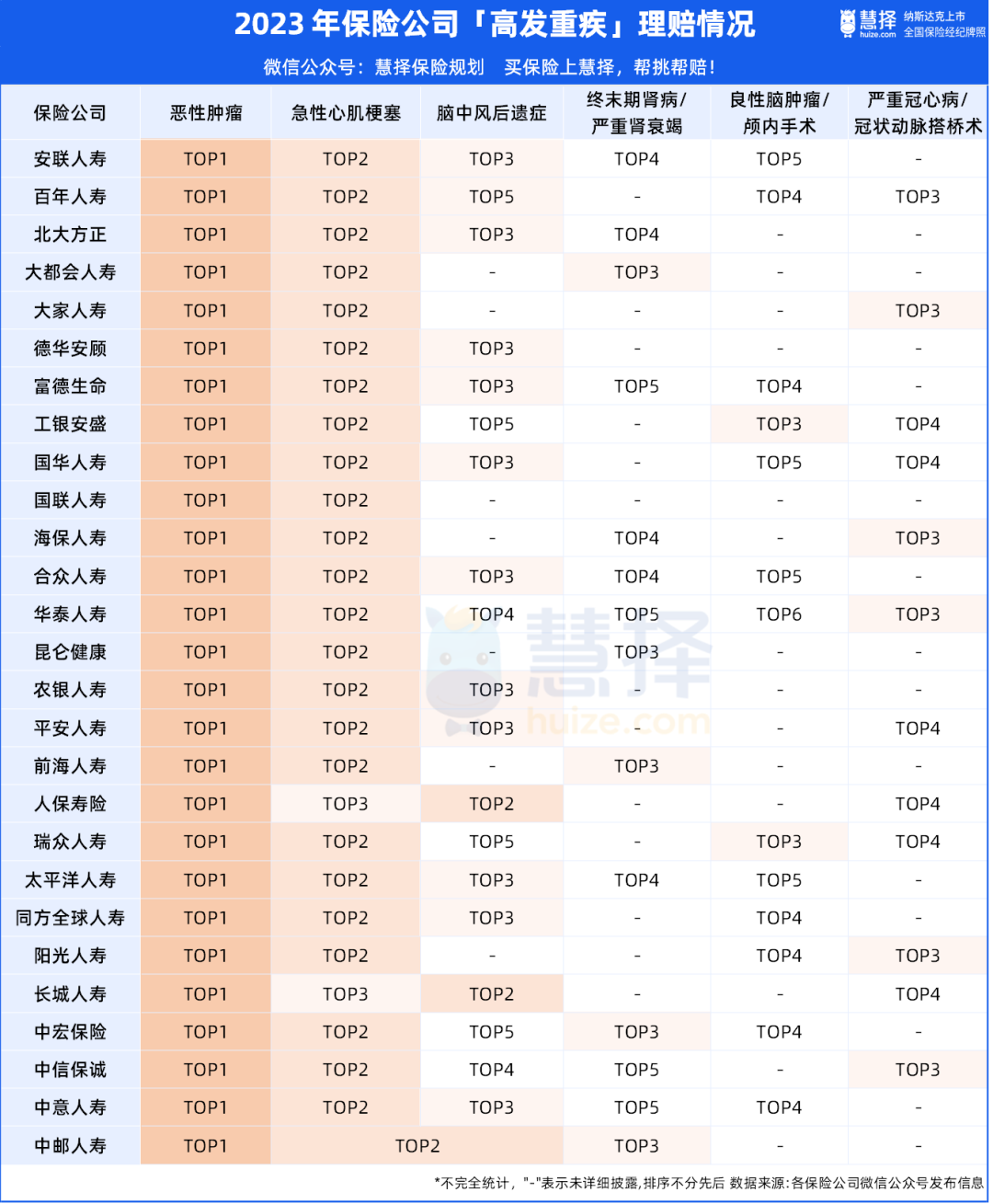

二是,心脑血管疾病,如急性心梗、脑中风等,也是高发重疾。

这种疾病个别起病急,诞生率高;平凡加班强度高,熬夜概况996的打工人重点留意。

喜欢

喜欢 讨厌

讨厌